�F��̘I�y�Ўׂ���Ҫ�đ��Է���

2017-02-28 08:12 ��Դ��http://www.elinglong.com/ ��x�� ��

1�������y�Б��ԡ��ձ��J�������y�о��з����Ըߡ��L�U�͡��͑������ɳ��m�ԏ��ȑ��ԃrֵ����֮�������Ї��_���ȃ��������y�еİ������C�������е��y�ж��������y�ИI����������Ҫ���D�ͷ��������y�О������y�У����L�_ʮ���ꌢ���ۘI�������D�͘I���M�Б���׃����^������һ���D�ͺͶ����D�͵đ����A�ݣ���ǰȡ���˱��^�@���ĘI�����F��2016���һ���ȣ����ۘI�յ�����ռ���ѽ����^��50%�����e�����ஔ���^���ڽ����������@�ɱ����ݵĺ���ؓ������ʹ���]���yӋ�ϵ�һЩ����ȶ�ĵط����@�ӵĘI�����F��Ȼ�h���ژI��ƽ��ˮƽ�������y�������dz����̘I�y�е�С�y�е����ۘI�ղ��]�����@�ĸ��ƣ���ʹ�@Щ�y��Ҳ����������Ҫ�đ��Է���

2��С�������ԡ���������I�����LJ�����I�����L�UС���ɱ��͡��Pϵ�YԴ�����öȸߵȃ��c���ɞ��̘I�y������A�ķ��Ռ���Ҳ���̘I�y������Ҫӯ����Դ�����y����������С�y��������R������͑�Ҳ�и������ҡ����жȸߡ����r���ݡ������Բ��ȱ�c���϶��o�������L�ڰlչ����ه�����������Ј��������������Ї���С��Iռ������I������90%���ϣ����о�Ľ��ڷ������������ڣ������^�ÝM�������Ј������y�ж��rҪ�����ߡ��ټ��ϱO�ܺͮa�I���ߵĹĄ��С��I������ij�Εr�ڱ����J���y�е��{���I�գ���ÿ���y�ж���С��������������c֮һ�������y����С���ڑ��Եĵ��ʹ������䌢���Զ�λֱ�Ӷ��x��“��С��I���y��”��������һϵ��С���ڮaƷ��һ�ȳɞ��ИI����ģ�µČ���

3�����W���ڑ��ԡ��c�^ȥ�Ԓ��š���㻯�ȼ��g���y�еě_��һ�ӣ����W��Ϣ�������̘I�y�ИIҲ�a�����^��ě_����������2012�껥�W����Ԫ���Ժ��y���w����Ļ��W������I���������֧����p2p���ə����I�șC��Ұ�U���L���R�Ƶ�“�y�и�׃Փ”�ژI�������˲�С�Ŀֻš����@�N�ք��£�����С�y�ж������������Z�Z���ҵĻ��W���ڴ��У��ľW���y�С��֙C�y�С�P2Pƽ�_���������Լ������ƽ�_��ֱ�N�y�У���ϧ�ؽ���D�ڻ��W�����ϴ_���Լ��ă��ݡ�����������꣬IT�Ƽ��I��ɞ��̘I�y��Ͷ������c���P�߹�Ӌÿ������y��Ͷ�뵽���е��M��ռ���ɱ��ı�����1/8-1/4֮�g��

4��ͬ�I���ڑ��ԡ���2011�����ұO�ܲ��T�ӏ����J�ȿ��˺͌����خa���ط��������Yƽ�_�����ԁ���ͬ�I�������䲻ռ�J���~�ȡ������@�^“�ɸ�һʣ”�������ИI��ͬ�r���Թ��s�Y���������c“���Y��”���ӣ���u�ɞ������y�еđ��Է��oՓ�����^��“һ�w����”߀��“��݆��”�������y�ж����_��ͬ�I�I�������D�͵����c���d�I�y����ͬ�I���ڵ������ߣ����u��“ͬ�I֮��”��������

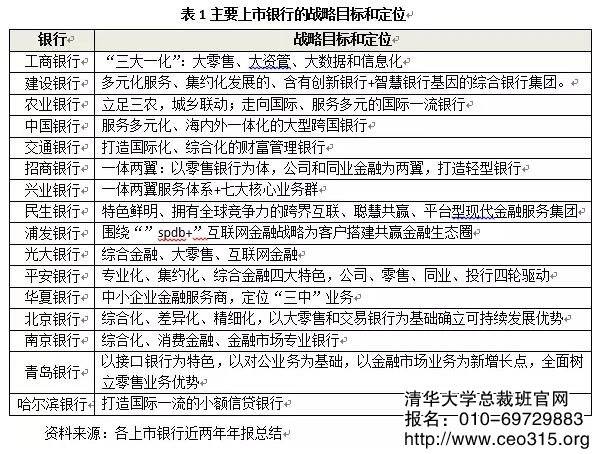

5�����������C�ϻ������s�����p�ͻ����D�͑��ԡ��I�Ռ���đ���֮�⣬���к��_�����ͽM���ܘ����棬�y��Ҳ�e�Oչ�_���D�ͣ������ľ����������յľC�ϻ����Y���ļ��s�����Y�a���p�ͻ����@�Ļ��ɞ��y�й����D�͵���Ҫ�����ڽM���ܘ����棬�I���ĸ�t�ɞ�����y���M���Ƅӌ��I�����Ե���Ҫ����1��ʾ����Ҫ�����y�еđ���Ŀ�˺Ͷ�λ��

��x�^���ĵ��L��߀��x�^: �̘I����ح17�q��̫�F�z�W���I��26�q���҃|

���ٽܣ����̘I�r���ĸ����w�������LjF꠵�

�Ñ����̘I���µ����c

���I��ԓ�������̘Iģʽ߀����I���ԣ�

��P��I�Ҿ��������̘I�������������̘I

δ���������̘I�y�Б��Թ����Ļ���߉

��˼���̘I�y�Б��Թ�����ʹ�c����

ʲô�ӵ��r�aƷ�Ԏ���̌���

��I����Ҏ�����r�g��ܺ�Ҏ������

�̘I����ԇ�c��Ҏģ���Լ��V������

���P���~������

�F��̘I�y�Ўׂ���Ҫ�đ��Է��� ���P�n��

Խ�����ˌ����n��

���خa���ø����ް�

���ѕ������YԴ���O��CHO������������ް�

����̄��c���W˼�S���������ް�

���a�I���ø����ް�

�����Cȯ�c�Y���\�I�����L���ް�

��I��������������P

��I��������������P ��IƷ�Ƹ�������ʽ��

��IƷ�Ƹ�������ʽ�� �̘I����ح17�q��̫�F

�̘I����ح17�q��̫�F �ƶ��OӋح����OӋ��

�ƶ��OӋح����OӋ��