���й�˾�Ĺ������α��ֿ�������

2017-05-14 09:20 ��Դ��http://www.elinglong.com/ ��x�� ��

�oՓ��ǰһ����Z��һ�r�Ķ�С��ŭ��ɖ|�¼���߀������δ���Č��f֮���� “�ə�(qu��n)”�c“���ƙ�(qu��n)”ʼ�K�ǹɖ|�������������y��ѵĽY(ji��)��

�ؿ��^ȥ���������עĿ�Ď״�ُ�¼���ǰ������ҕ�l��(chu��ng)ʼ���������xϯ��������܇֮�҄�(chu��ng)ʼ�������z���ˈ�……�S����˾���Y�M�̵����M����(chu��ng)ʼ�ˌ���˾�Ŀ�����Ҳ�S���ֹɱ����Ľ���(ji��)��(ji��)���ˡ��Y���Ƿ��Мضȣ���Ҹ��ж�Փ�����������x���Y���ԙ�(qu��n)���ģ�ÿһ����˾�Ĺ���ӣ��oՓ��ô�ɹ���Խ���o��ĮҕҎ(gu��)�t��

�������Y����I(y��)�l(f��)չ�ıؽ�(j��ng)֮·����������I(y��)�Ѵ�Ķ���(sh��)�x����ô�ə�(qu��n)��ϡጿ����Ƕ㲻�^ȥ�����\֮“��”……

�����҂��́�R����ӑՓһ�£����й�˾�Ĺ���ӿ���ͨ�^��Щ��ʽ�����Լ��Ŀ�������

����һ���U��

�U��ϵָ��I(y��)�����ļ���ɷݡ��l(f��)�й�Ʊ���¹ɖ|Ͷ�Y��ɻ�ԭ�ɖ|����Ͷ�Y�U��ə�(qu��n)���Ķ�����������I(y��)���Y���𣬹�����ЙC���U��ֹɱ�����

�U�ɵľ��w��ʽ�ж�N���������ڶ����Ј����ֹɷݣ�ͨ�^�������l(f��)�M�ДU�ɣ��c�����ɖ|�_�ɹɷ��D(zhu��n)�f(xi��)�h���������ɖ|�Ĺə�(qu��n)���Ͷ������l(f��)���ԣ�����(j��)���Cȯ������Ҏ(gu��)�������й�˾����ϗl�����ٔ�(sh��)�ض�Ͷ�Y�߷ǹ��_�l(f��)�йɷݕr��Ҫ��l(f��)�Ќ��ó��^10�ˣ��l(f��)�Ѓr���õ��ڹ���ǰ20���������Ѓr���r��90%���l(f��)�йɷ�12����(n��i)(�J(r��n)ُ��׃�ɿعɹɖ|����Ќ��H���ƙ�(qu��n)��36����(n��i))�����D(zhu��n)��

������Ӷ��ԣ������ͨ�^MBO����ȡ�ù�˾�Ŀ��ƙ�(qu��n)��

MBO����Management Buy-Outs��“�������ُ”����ָĿ��(bi��o)��˾�Ĺ�������ý��J�����Y����ə�(qu��n)������ُ����˾��һ�N�О�,�Ķ�����˾���Й�(qu��n)�����ƙ�(qu��n)��׃�����Ը�׃��˾�����ƽY(ji��)��(g��u)��ͨ�^��ُʹ��I(y��)����(j��ng)�I��׃����I(y��)�������ߡ�����ǰ�҂����c��ҷ���K.K.R vs RJR Nabisco�@һ��(j��ng)���“�T�ڵ�Ұ�U��”�İ����r���ᵽ�^��RJR Nabisco�Ĺ�����õ��IJ��Ծ���MBO����

�������ͬ�rҲ����I(y��)���������@һ�F(xi��n)���ܷ���������I(y��)�İl(f��)չ�����o��Փ�����`���҂��l(f��)�F(xi��n)����Щ�r���������ɖ|�����������˾����څͬ���܉������ڽ��ͳɱ������ٹ�˾�İl(f��)չ�����^Ҳ��������ȱ���ⲿ�ıO(ji��n)�����ܿ��������ڹ�˾�M�������Ρ�

��������һ���Є��˅f(xi��)�h

һ���Є��˅f(xi��)�h��ָ�ڹ�˾�]�пعɹɖ|��?q��)��H�����˵���r�£��ɶ���Ͷ�Y��ɖ|��ͬ����һ���Є��˅f(xi��)�h���Ķ��U��ͬ�ı�Q��(qu��n)��(sh��)�����γ�һ���Ŀ�������

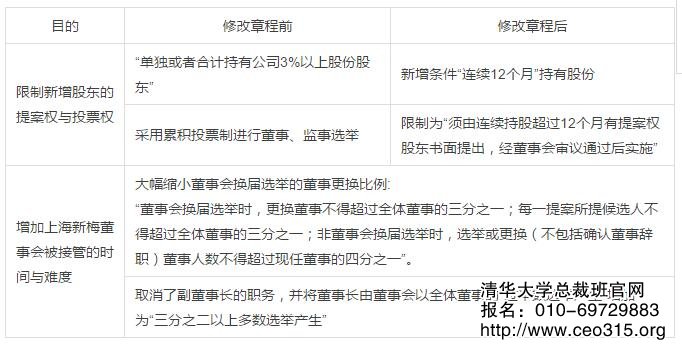

�҂�ƽ������Ͷ���Y�Ŀ�ə�(qu��n)�D(zhu��n)��Ŀ���^����Ҳ��(j��ng)�����õ�“һ���Є���”�@һ�l�Ŀ��ͬ�����ڱ��o��(chu��ng)ʼ�ˌ���˾�Ŀ������������й�˾���ԣ��˷�ʽ�����m�á��҂���ԃ��������������������������ɷ�����˾�ĵ�һ��ɖ|����������F����˾�c���ʡ���g(sh��)�M��Ͷ�Y����؟(z��)�ι�˾����2016��11��17�պ����ˡ�һ���Є��˅f(xi��)�h�����Դ�����������F����˾�cһ���Є��˹����й�˾5321.2470�f�ɣ�ռ��˾���ɱ���22.56%���p����ȡһ���Єӵķ�����Ҫ�������һ���Є��cͶƱ��һ���Єӣ�����������(j��)�����錚��ɷݹɖ|�����е�������(qu��n)���������������ڹ�Ʊ̎�Ù�(qu��n)���ּt��(qu��n)����ԃ��(qu��n)�ȣ��t����Ӱ푡�

���y�l(f��)�F(xi��n)��һ���Є��˅f(xi��)�h�ஔ(d��ng)���ڹ�˾�ɖ|��֮���ֽ�����һ�����s�͵�“С�ɖ|��”�����˷N�˺��ԘO�����e�����ȫ��ه��“С���֮�g”�����θк����\�ȣ�һ��С�F�w�����߽⣬����I(y��)�Ŀ�����Ҳ������(f��)���ڡ�

�Ԍ��f֮���������mȻ�A��δ���c�f�ƹ���Ӻ���һ���Є��˅f(xi��)�h�����^ȥ��������A�������f�Ƶ�һ��ɖ|�������f�ƹ���ӵĸ������һ؞��֧��/Ĭ�S�ģ����˷����f֮�����ݻ����˵ز����c�A���l(f��)��ʾ�����f���������ڵ��F�M���Y�a(ch��n)�ؽM���Ҍ��ؽM�A(y��)��Ͷ����Ʊ�кܴ���P(gu��n)ϵ��ʹ������J(r��n)�飬ʧȥ�A��֧�ֵ���ʯ���y�ٌ��f�ƾ����ƿ�����

���������Y�a(ch��n)�ؽM

�Y�a(ch��n)�ؽM��ָ��I(y��)�ĽM�����й�˾�r��ԭ��I(y��)���Y�a(ch��n)��ؓ(f��)���M�к��턝�ֺͽY(ji��)��(g��u)�{(di��o)������(j��ng)�^�ϲ��������ȷ�ʽ������I(y��)�Y�a(ch��n)�ͽM�����½M�Ϻ��O(sh��)�á�

ͨ�^�Y�a(ch��n)�ؽM���ӏ�����˾�Ŀ��ƙ�(qu��n)������һ�l“�����ȇ�”�ĵ�·���e�����f����(d��ng)�������A��˾�����յĹə�(qu��n)�^�͕r�������c��һ���Լ����Ƶ�B��˾�M���Y�a(ch��n)�ؽM——��B��˾�l(f��)�йɷݣ���B��˾����A��˾�Ĺɷݣ����ڹ���ӱ�������һ����A��˾�ɷݣ�ͬ�rҲ��B��˾�Č��H�����ˣ���ô����ӱ������ˌ�A��˾�Ŀ��ƙ�(qu��n)��

�����ģ�����ͶƱ��(qu��n)——A/B�p�ӹə�(qu��n)�Y(ji��)��(g��u)

ԓ�N��ʽ��Ҫ�m�������S“ͬ�ɲ�ͬ��(qu��n)”��һЩ�����Ј�����I(y��)���l(f��)�о��в�ͬ�̶ȱ�Q��(qu��n)�ă��Ʊ��һ�һ��һ��(qu��n)��һ�һ�ɶ���(qu��n)�������(chu��ng)ʼ�˺���ӿ��ԫ@�ñ� “ͬ��ͬ��(qu��n)”�Y(ji��)��(g��u)�¸���ı�Q��(qu��n)���Ķ�ʹ�����C��(g��u)Ͷ�Y��Ͷ�Y�߸��y�ƹܹ�˾�Q����(qu��n)��

�ȸ������Еr���Dz���AB��ģʽ���弪�����֡�ʩ���صȹ�˾��(chu��ng)ʼ�˺߹ܳ���B�Ʊ��ÿ�ɱ�Q��(qu��n)����A�Ʊ10�ɵı�Q��(qu��n)��2012�꣬�ȸ��������˲���ͶƱ��(qu��n)��C��������l(f��)�¹ɡ��@�ӣ���ʹ���ɱ��^�m(x��)�U��(chu��ng)ʼ�˜p���˹�Ʊ������Ҳ������ʧ����˾�Ŀ���������2015�꣬�弪�����֡�ʩ���س��йȸ��Ʊ���ڿ��ɱ���20%�����ԓ��н�60%��ͶƱ��(qu��n)��

Ŀǰ�����������p�عə�(qu��n)�Y(ji��)��(g��u)�Ķ�����(li��n)�W(w��ng)��I(y��)���Ƽ���I(y��)����ý��I(y��)���cԓ���I(y��)�@���ⲿͶ�Y�^������P(gu��n)(li��n)���иŹ��У��ٶȡ�ΨƷ�����Dz�ȡ���@�N�ə�(qu��n)�Y(ji��)��(g��u)��ֹ�����Y���ơ�

�����壺��ӆ��˾�³�

�҂���ԃ���@��һ��������2014�꣬�Ϻ���÷��˾�鑪(y��ng)���m�����������b��Ϲ�˾�ij��m(x��)���ֶ���ȡ�Ĺ�˾�³̵��e�롣�҂�����Ҫ������r�б����£�

���ǣ�����(j��)����˾������103�l��Ҏ(gu��)����“�Ϊ����ߺ�Ӌ���й�˾�ٷ�֮�����ϹɷݵĹɖ|�������ڹɖ|������_ʮ��ǰ����R�r��������ύ������������(y��ng)��(d��ng)���յ������Ճ�(n��i)֪ͨ�����ɖ|������ԓ�R�r��ύ�ɖ|������h��”�Q��֮������˾�����в���Ҫ�����P(gu��n)�ɖ|߀Ҫ�B�m(x��)�ֹɳ��^12���£���÷��˾���³���ӆ�Ќ������Ĺɖ|��(qu��n)���M���˞��O(sh��)�����ɣ���K�������߀ֵ����ȶ��

��ˣ��ڷ��ϡ���˾����Ҏ(gu��)����ǰ����ͨ�^�������³̵ķ�ʽ�����o����ӵĿ������_����еķ�ʽ�����³̵�����ô�ġ�߀��Ҫ��I(y��)���Ɏ���ͬ�о�̽ӑ��

��x�^���ĵ��L��߀��x�^: ��I(y��)������������B(y��ng)�T���Ą�(chu��ng)��������

���鹫˾�Ќ��I(l��ng)��(d��o)ԓ����cͬ����ͨ��

������I(y��)�Ќӹ���������c�ϼ���ͨ��

��I(y��)��ԓ������Σ�C�������R��

����M����I(y��)��(n��i)���h(hu��n)�����O(sh��)

����������Z�������L�̵ĆT��

������ԓ��ΝM��T������D�ģ�

���������֪̽�T������D�ģ�

��I(y��)����γɞ���´�����

�����������Ҹ��X�]�����ܹ�ƽ�Č���

���P(gu��n)���~������

���й�˾�Ĺ������α��ֿ������� ���P(gu��n)�n��

���خa(ch��n)�\�I�c��(chu��ng)�¿���(CEO)��

���خa(ch��n)���ø����ް�

���̹���(EMBA)���ø����ް�

�����Cȯ�c�Y���\�I�����L���ް�

����̄�(w��)�c��(li��n)�W(w��ng)˼�S���������ް�

�����ʩ����I(y��)���ø����̹������ް�

��I(y��)������������B(y��ng)�T

��I(y��)������������B(y��ng)�T ���鹫˾�Ќ��I(l��ng)��(d��o)ԓ��

���鹫˾�Ќ��I(l��ng)��(d��o)ԓ�� ������I(y��)�Ќӹ�������

������I(y��)�Ќӹ������� �Ќ��I(l��ng)��(d��o)�cͬ����̎��

�Ќ��I(l��ng)��(d��o)�cͬ����̎��