һ�D����ί�⡢Ƕ�����Ɍ���

2017-03-30 09:04 ��Դ��http://www.elinglong.com/ ��x�� ��

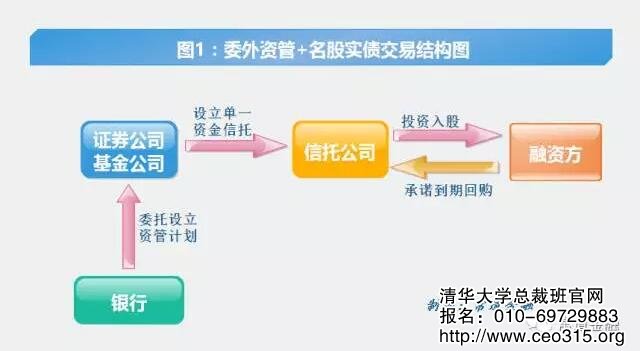

�ψD���y����ؔ�Y��“ί���Y��+���Ɍ���”�Ľ��Y���D����I�����̞飺�y������ί���ˣ�����ؔ�Y��ί���Cȯ��˾�����˾�O���Y��Ӌ�����Cȯ��˾�����˾��ѭ�y�е�Ͷ�Yָ�ͨ�^���й�˾������Ӌ����˽ļ����Ȍ�Ŀ����I�_չ�ə�Ͷ�Y�����ں������Y����ُ�ɷݣ�������Ͷ�Y�f�h�мs���˹̶�Ͷ�Y���������ʣ�������x�ϵ��ə�Ͷ�Y��Ȼ���ڂ������Y�О顣

�˽���ģʽ�������s�����s���^����˼�������I�����������˽�����������������c�~�R������ί�⡢Ƕ�����Ɍ�����

���Y����ǰ�벿���漰��ؔ�Y��ί��I�պ��Y��Ƕ�ס�

���^ί��I�գ���“ί���ⲿͶ�Y�I��”�ĺ��Q��ָί���ˌ��Y��ί�нo�ⲿ�C�������ˣ����ⲿ�C�������˰���ί�Ѕf�h�s���M��Ͷ�Y�����ĘI��ģʽ��

ԓ�I�յ������ǽ���������к��r���е���ؔ���ԠI�Y��Ҏģ�������L�����F�����Ͷ�Yˮƽ�o��ƥ�䣬ί���ⲿͶ�Y�ͳɞ�һ����Ҫ���Y�a��������������Ҫ���F��ʽ��������Ӌ��������˾��ȯ�̡����U�Y�a����Ӌ��������Ӌ�������UӋ����

������ί��I�ս��Y���У�ί�з������Y���ṩ������Ҫ���̘I�y����ؔ�Y����ԠI�Y���ⲿ�����˄t���Y�����HͶ�Y�\������һ������С�ȯ�̡�����˾�ͱ��U��˾�ȡ�ί���˰��Յf�h�s���@��Ͷ�Y���������棬������һ����“�̶�����I��+���~�I���ֳ�”�ķ�ʽ��ȡ�����M��

���^�Y��Ƕ�ף����˼�x�����ǃɂ��Y�ܮaƷ��M�ϣ�һ���aƷ����һ���aƷ�����F�Y�ܘI�յĿ���ڙC�������Ј����棬����ǰ���ڷ֘I�O���w�����һ���_����

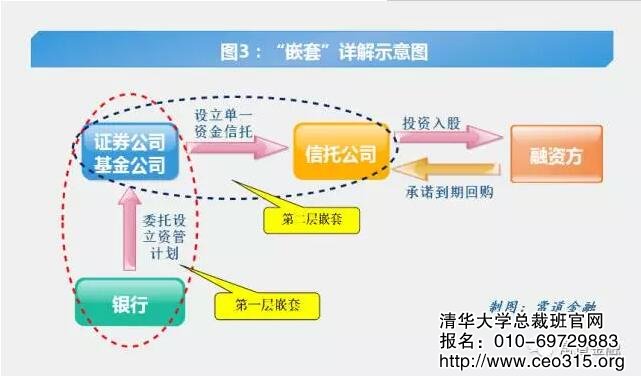

��“ί���Y��+���Ɍ���”���Y���У����H�����˃ɂ��Ӵε�Ƕ�ף�һ���y����ؔ�cȯ���Y�ܵ�Ƕ�ף�����ȯ���Y���c����Ӌ����Ƕ�ס�Ƕ��Ŀ����Ҫ��ͨ�^“�y����ؔ+ȯ���Y��+����Ӌ��”�@��Ҏ���y�O���C�O�ķ֘I�O�ܡ�

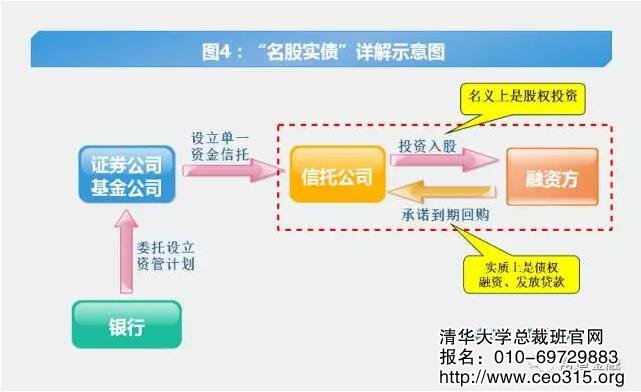

���ՄՄ���Y���ĺ�벿�֣������Ɍ�������������˼�Ϳ��Կ��������^���Ɍ���������ָ���x���ǹə�Ͷ�Y�����H���ǂ������Y���l���J�

���x�ϵĹə�Ͷ�Y�����F��Ҳ�����⣬���H�ϵĂ������Y�t��ͨ�^���N���ԃ����ı����s�����F���磺�s���ə�Ͷ�Y�Ĺ̶�Ͷ�Y���������ʣ�����Ҫ�����Y����Ͷ�Y�f�h�к�ӆ��ُ��ـ�l��ȡ�

���������Y���У����й�˾�c���Y����ӆ��Ͷ�Y�f�h�s���˹̶���Ͷ�Y���������ʣ���Ҫ�����Y�����ڻ�ُ�ə࣬�_��������Ӌ�����d�w����ؔ�Y��ı���������ܰ��ڃ��F�����Z���ԃ����������Ɍ����^�e�ڼ���ə�Ͷ�Y����Ҫ����������ə�Ͷ�Y�Ǹ������棬�����ܳ��Z���ԃ�������

���S�����˕��������Ɍ������漰�ə����漰�����@ô���s���������ڵ����x��ʲô�����Ñ��ɣ��������Գ����Ľ����ИI���κΘI���ΑB���d����ɑ��“���ڼ�����”�@�����Z��ֻҪ���������κΘI�ն��ܝM���������c���w�������Ի�Ҏ�ܱO�ܵ��������Ɍ���Ҳ�����⡣

��Ͷ�Y���ĽǶȣ�һ�������Ҏ�����������ڷ��J�Y�|�ķ���Ҏ������ȯ���Y�ܣ�����һ�������ͨ�^���x�ϵĹə����Y������ʽ��Ҏ�܂������Y�����PҎ���������خa�Ŀ���Y��“������”Ҫ��

�����Y���ĽǶȣ�һ����������ӫ@ȡ���Y����������һ����t�������~���ϔU���Լ��Ĺɱ��𣬽���ؔ���ܗU�����ڹə��ُ�f�hһ�������Y���Ĵ�ɖ|�c�Y���ṩ���������վ�����Y���Ă��eؔ������Ƕȣ���������ؔ�ոܗU�����ã������վ�ںϲ�����Ƕȣ����ڕ�ӋӋ����Ҫ��ѭ“���|������ʽ”ԭ�t����˺ϲ���������Ɍ�����Ӌ��ؓ����Ŀ�����Ǚ��湤�߿�Ŀ�����܌��F����ؔ�ոܗU��Ч������

��ͨ�����ĽǶȣ����й�˾���Cȯ��˾�������Ɍ����I�������г䮔��ͨ�������@ȡ��ͨ���M�ȘI�����롣

��ˣ��@�Ǹ����c�����ɵõ���̎�ĘI��ģʽ���_չ�������ƏV�Ǽ��Դ�gϲ�����顣

���ϱ�������“ί���Y��+���Ɍ���”�I��ģʽ�Ľ�B��혱㌦ί�⡢Ƕ�����Ɍ����������c�~�R�M���˺��ν��x��������L�ؼ���Ҏ�Ƕ�ՄՄԓ�I��ģʽ���ڵ���Ҫ���}����Ҫ�����c��

һ������ʽ��Ҏ����“�Y�a��”���ơ����y���_չί���Y�ܣ��mȻ����ʽ�ό��F����ؔ�aƷ�c�Y��Ӌ���Č������M����“����”Ҫ�Ϊ��������Ϊ����~���Ϊ����㣩�������|����Ȼ�ǡ��̘I�y����ؔ�I�ձO�������k����������Ҋ�壩�������f��“�L�Ӱl�ۡ������\���������e��”��“�Y�a��”ģʽ��

������ؔ�Y���������L�U����һ���Ԃ��ࡣԓģʽ�£��y����ؔ�Y����Ҫͨ�^�Y��Ӌ���M�йə��Ͷ�Y��һ�������ĿͶ�Yʧ���������Y���ֳ��F���I���ơ����ڻ�ُ���y�Ȇ��}����ؔ�Y���mȻ���|�ǂ������Y�𣬵�ֻ�йə�����x��ֻ����һ���Ԃ���֮��@���܃������L�U�̶��^һ���Ԃ���ߡ�

���ǽ����˜����T�������������L�U�����y��ͨ�^���Ɍ����ķ�ʽ�خa�Ŀ��˾���Y�����^������ͨ�^�y�ź����l�������J���������Ҏ����“�Ŀ���C�Rȫ����I�Y�����_��30%���_�l�̶��������Y�|”��Ҫ��

�����[������I�挍�Y�aؓ����r�������Ɍ������x�£��[������I�挍���Y�aؓ���Y������������I�Y�aؓ���ʣ�����������������m������Y��ӣ����H�υs������һ������������I��ؔ�ոܗU���Ӵ����`�s�ĸ��ʡ�

ᘌ��������}���O�ܲ��T���y����ؔί�⡢�Y��Ƕ�����Ɍ����ȷ��涼���_��һϵ�����߷�Ҏ�������P�I���M��Ҏ�����������ڴ�����һ���������x������P�߽����շ�æ���Ⱥ����п���Ԕ�����x�ɡ�

��x�^���ĵ��L��߀��x�^:

���P���~������

һ�D����ί�⡢Ƕ�����Ɍ��� ���P�n��

���ѕ������YԴ���O��CHO������������ް�

��˾�����c�Y���\�I���ð�

Խ�̵��c���½��I�����ް�

�Ї����W�ټ��v���c�ǻۂ��и����ް�

�����Ժˇ�gͶ�Y�cˇ�g���������ް�

�̘I�خa�_�l�cͶ���Y�������ް�

��I�������������

��I�����������Ч�� �����ڸ߹���н180�f

�����ڸ߹���н180�f �B�i���ٰlչ����νo

�B�i���ٰlչ����νo �����Ӌ�ؿ���ؔ����

�����Ӌ�ؿ���ؔ����